En línea con sus pares de Europa, las acciones estadounidenses buscan un tercer día consecutivo de alzas. El petróleo da un respiro y Nvidia entrega razones para un renovado entusiasmo en torno a la IA.

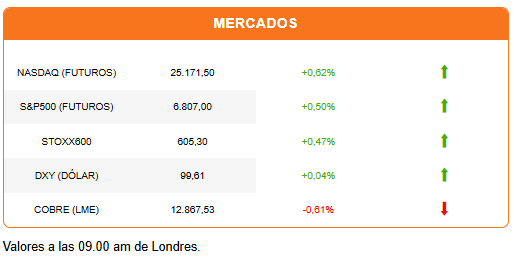

Los futuros de Wall Street preparan una apertura al alza, siguiendo el avance de 0,36% del Stoxx600 europeo, y un rally en Asia impulsado por las acciones tecnológicas. El dólar se mantiene estable con una ligera tendencia al alza y la tasa de los bonos del Tesoro a 10 años cae del nivel de 4,20%.

El mercado parece estabilizarse, quizás todavía con la idea de que la guerra en Irán terminará en cuestión de semanas y no meses. El precio del petróleo retrocede y el barril de crudo WTI cae en torno a los US$94, tras operar el lunes sobre los US$100. El Brent se mantiene sobre US$103. La baja de hoy es generada por el reporte de que Iraq llegó a un acuerdo para exportar su petróleo vía Turquía, evitando el estrecho de Ormuz.

El presidente estadounidense, Donald Trump, aseguró que la reapertura del estrecho tomará solo días. La Casa Blanca ha tenido problemas convenciendo a otros países a unirse en una operación militar en la zona.

Mientras, Irán lanza un ataque a Tel Aviv, que deja dos muertos, en represalia al asesinato de uno de sus máximos líderes, Ali Larijani, quien estaba a cargo de la operación militar. Se reporta que la estrategia de Israel es seguir eliminando a los líderes del régimen iraní, como una vía para lograr su rendición.

Los participantes del mercado parecen proyectar que Trump buscará declarar “victoria” en una o dos semanas, tras lograr la reapertura del estrecho de Ormuz.

La falta de claridad sobre la extensión del conflicto también complica la labor de los bancos centrales. El mercado da por sentado que la Reserva Federal mantendrá la tasa de referencia en 3,75%, citando la incertidumbre generada por la guerra en Irán. La atención estará en las proyecciones y cómo los banqueros centrales incorporan el esperado impacto inflacionario del alza del precio del petróleo (y fertilizantes, y aluminio) en el “dot plot”.

Mientras esperan más señales desde Medio Oriente y los bancos centrales (mañana es el turno del BOJ, el BoE y el BCE), ponen su mirada en la IA. La jornada de hoy comenzó marcada por un rally de las acciones en Asia (+2,74%), gracias a las acciones tecnológicas. El Kospi coreano subió más de 5% y el Nikkei más de 2%. Además de sus declaraciones sobre la creciente demanda por semiconductores y procesadores, el CEO de Nvidia, Jensen Huang, anunció que retomarán la producción de productos para China. Además, Huang expresó su entusiasmo por OpenClaw, que permite crear agentes o asistentes personales a través de plataformas de mensajería, llamándole el “nuevo ChatGPT”.

BHP destaca en los titulares. Las acciones de la minera suben 1,21% después de que su nuevo CEO, Brandon Craig, anunciara que se enfocarán en su crecimiento orgánico. Parte de esa estrategia sería la inversión por casi US$5.100 millones en Escondida.

El presidente José Antonio Kast celebró la inversión y anunció que “no se tramitará innecesariamente”.

Diario Financiero titula con las primeras medidas del Gobierno para deshacer acciones de su predecesor y destaca el retiro de 43 decretos ambientales y del proyecto de negociación colectiva ramal.

HOY ESTAMOS ATENTOS A:

- Micron reporta resultados tras el cierre de la sesión.

- 07:00 La Eurozona publica su tasa de inflación a febrero.

- 08:30 El Banco Central publica el PIB del cuarto trimestre, cuentas nacionales y balanzas de pagos.

- 11:00 En Estados Unidos se reportan el índice de precios al productos y datos de órdenes de fábrica de enero.

- 15:00 La Fed anuncia su decisión de política monetaria y nuevas proyecciones económicas, seguido por la conferencia de prensa de Jerome Powell.

- 16:00 Argentina reporta la tasa de desempleo del cuarto trimestre.

- 18:30 El Copom brasileño anuncia su decisión de política monetaria.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok