Las bolsas occidentales y especialmente Wall Street subieron este jueves, tras moderarse el nerviosismo de mitad de semana con respecto a la crisis del golfo Pérsico, y viendo señales alentadoras en la temporada de resultados del primer trimestre.

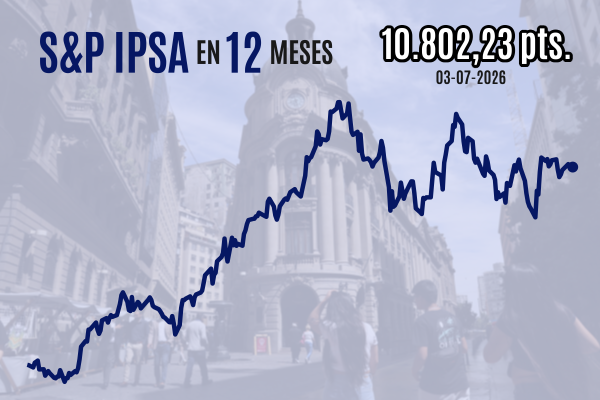

El S&P IPSA chileno recuperó 0,5% a 10.908,30 al cierre, con alzas encabezadas por las acciones de Engie (4,3%), Quiñenco (3,5%) y Enel Chile (3,4%). Las dos eléctricas superaron los pronósticos en esta semana de primeros resultados corporativos de empresas IPSA.

Este viernes será feriado en Chile y buena parte del mundo por el Día Internacional de los Trabajadores. El IPSA descontinuó una racha de tres sesiones en rojo, pero anotó por segunda vez consecutiva una pérdida semanal de más de 2%, aunque a nivel mensual subió 2,5%.

En Europa, el FTSE 100 saltó 1,1%, y el Euro Stoxx 50 ganó 1,6%, logrando este último un mejor desempeño en abril, de más de 5,6%. Mientras que en Asia, el Hang Seng perdió 1,3% y el Nikkei disminuyó 1,1%, aunque el índice japonés fue el claro ganador del mes, al dispararse 16%.

Corporate America

La bolsa que está colmando los titulares en este momento es la de Nueva York, donde el Dow Jones avanzó 1,6%, el S&P 500 creció 1% y el Nasdaq subió 0,9%. Con esto, el S&P 500 cerró sobre 7.200 puntos por primera vez en la historia, y cerró abril con un alza mensual de 10,4% que es la mayor desde noviembre de 2020.

Las acciones de Alphabet (10%) fueron las más premiadas entre cuatro de las Siete Magníficas que informaron sus números a mitad de semana, por el sólido crecimiento de ventas de Google Cloud. Amazon (0,8%), que vio su mayor salto desde 2022 en las ventas de la nube, vio una recepción más bien neutra.

Por el contrario, Microsoft (-3,9%) cayó ante la preocupación de que no esté aprovechando plenamente la demanda de servicios de IA, por un crecimiento de Azure que no se ajustó a las expectativas más exigentes. Meta (-8,6%) se llevó la peor parte, tras incumplir las estimaciones de gasto de capital. Apple publicará en breve sus resultados.

Otros hitos positivos de la temporada de resultados fueron los de Qualcomm (15,1%); que trajo novedades sobre un acuerdo de data centers y anticipó un repunte de la industria de teléfonos en China; Caterpillar (9,9%), que superó las expectativas con sus resultados y previsiones; y Eli Lilly (9,8%), que elevó sus pronósticos de ventas y utilidades por el auge de la demanda por sus meicamentos para la obesidad.

También los datos macroeconómicos fueron tomados a bien. El PIB estadounidense mostró un crecimiento de 2% anualizado en la primera estimación oficial del trimestre a marzo de 2026, por debajo de lo anticipado en general las encuestas, pero reflejando una economía sólida.

En otro informe, el indicador de precios subyacente -conocido como "el dato de inflación favorito de la Reserva Federal"- tuvo un alza de 0,3% mensual, en línea con los pronósticos; mientras que por último, las peticiones de subsidios por desempleo sorprendieron a la baja.

Atentos a Ormuz

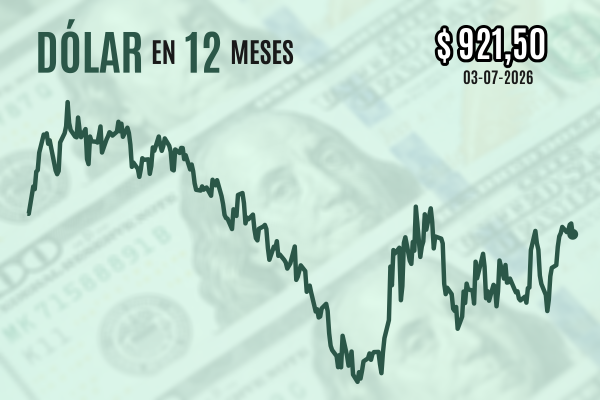

Los inversionistas no han dejado de estar atentos a los desarrollos en Medio Oriente, que este miércoles propiciaron una jornada de alta tensión, haciendo que el petróleo Brent superara los US$ 120 el barril por primera vez desde mediados de 2022. Ahora, el precio aflojaba 3,4% a US$ 114, y el dólar global se debilitaba.

Donald Trump ha manifestado que EEUU perseverará en su estrategia de asfixiar a la economía iraní mediante un bloqueo de sus puertos en el estrecho de Ormuz, tras rechazar su última propuesta de paz.

El líder supremo de Irán, Mojtaba Jamenei, instó a no abandonar la tecnología nuclear y de misiles (temas que están en el centro de la discusión con los estadounidenses), y a mantener el control del estrecho de Ormuz, según una declaración escrita publicada este jueves, a dos meses desde que estalló el conflicto.

Tal como hizo el Banco de Japón al inicio de la semana, después el Banco Central de Chile y más tarde la Fed, el Banco de Inglaterra y el Banco Central Europeo anunciaron este jueves que mantienen las tasas de interés, atentos a los efectos inflacionarios del shock energético producto de la guerra en Medio Oriente.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok